La notizia dei dazi che l'amministrazione Trump intende imporre ha fatto il giro del mondo in poche ore. Giacomo Pasini, professore di Econometria e direttore del Dipartimento di Economia, ci spiega i numeri e i possibili scenari futuri.

Giovedì mattina ci siamo svegliati con le immagini di Trump che, nel giardino della Casa Bianca, parlava di dazi e Liberation day promettendo un futuro di crescita e ricchezza per il suo paese.

Trump ha mostrato i dazi che intende imporre e la Casa Bianca ha spiegato come sono stati calcolati. Cerchiamo allora di capire da dove vengono quei numeri, su cosa si basano le promesse fatte e soprattutto perché sono con ogni probabilità del tutto sbagliate.

Trump ha presentato una tabella con due colonne: la prima azzurra riportava Tariffs Charged to the USA, la seconda, gialla, la promessa di Discounted Reciprocal Tariffs. Come a dire: non abbiamo iniziato noi la guerra commerciale, ci stiamo difendendo. Allora vale la pena fare un po’ di fact checking. Primo: a quanto ammontano i dazi imposti verso gli Stati Uniti da parte dell’Unione Europea? 39% come riportato nel tabellone apparso nel giardino della Casa Bianca? No, questo numero è inferiore all’1% (fonte: Q&A session alla Commissione Europea, 18/2/2025). Da dove arriva quindi questo enorme 39%?

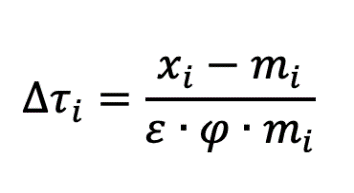

Fabio Sabatini, Ordinario di Economia Politica presso la Sapienza Università di Roma, ha ricostruito in modo preciso come sono stati calcolati i dazi sulla base di quanto comunicato dall’amministrazione USA stessa. La formula utilizzata è la seguente:

Dove Δτi è la variazione dei dazi nei confronti del paese i, xi - mi è il deficit commerciale nei confronti di quel paese (con x che indica le esportazioni e m le importazioni), ε è l’elasticità delle importazioni al prezzo dei beni importati (un parametro che spiega in che modo la domanda reagisce alle variazioni del prezzo), e φ è il grado in cui i dazi si riflettono sui prezzi nel paese importatore (detto pass through). Perché questa formula e non un’altra? Non c’è alcuna teoria o logica economica che la giustifichi, ma questo non significa che sia di per sé "sbagliata", è quanto l’amministrazione ha comunicato di aver fatto. In questa formula entrano misure facilmente misurabili (totale esportazioni ed importazioni fra due paesi), e due parametri che invece devono essere stimati o comunque “scelti”. Chi ha calcolato i dazi per Trump ha comunicato di aver posto l’elasticità pari a -4 e il pass through a 0,25. Ossia, per spiegarmi meglio, l’ipotesi è che a seguito dell’introduzione dei dazi i prezzi dei beni importati aumentino del 25% ed il loro consumo si riduca anch’esso del 25%. Numeri ragionevoli? Stime recenti di questi parametri riportate in un report commissionato dal Parlamento Europeo da Tommaso Monacelli e coautori e pubblicato il 17 marzo scorso, riporta un’elasticità nel breve periodo intorno ad 1, ed un pass through del 75%. Secondo queste stime, molto diverse dai numeri scelti da la Casa Bianca, i dazi sui beni importati in USA avrebbero l’effetto di aumentare i prezzi degli stessi del 75%, cioè tre volte quanto ipotizzato da Trump, con nessuna riduzione del consumo (elasticità pari a 1 significa che i consumatori “assorbono” interamente la variazione di prezzo dei beni importati senza modificare la quantità consumata).

Perché questi numeri sono importanti? L’elemento cruciale nei numeri scelti (ribadisco, scelti e non stimati) dall’amministrazione Trump è che pass through ed elasticità sono uno il reciproco dell’altro e nella formula si cancellano: in pratica, l’ipotesi è che il prezzo dei beni importati aumenterà del 25% ed i consumatori americani risponderanno immediatamente riducendo il consumo di tali beni esattamente nella stessa proporzione e li sostituiranno immediatamente con beni prodotti negli USA. I consumatori americani semplicemente smetteranno di comprare beni importati e si rivolgeranno solo a produttori interni, nessun effetto sull’inflazione, trasferimento di profitti dalle imprese estere a quelle americane, ed ecco servito il miracolo promesso da Trump.

Cosa significano invece i numeri su cui si ritrovano ricercatori e ricercatrici? Il prezzo dei beni importati potrebbe crescere tre volte di più, senza che la domanda dei beni stessi si riduca, almeno nel breve periodo. Perché? Perché spesso i beni che gli USA importano dall’Europa (e dal nostro paese in particolare) sono difficilmente sostituibili: i consumatori americani abituati a parmigiano, olio di oliva, vini e calzature italiane ed europee ci metteranno un po’ a trovare un sostituto accettabile made in USA, e lo stesso vale per le aziende americane che utilizzano come input beni intermedi provenienti dall’Europa (si pensi ai dispositivi medicali e alle apparecchiature in genere). Se usiamo i risultati ritenuti credibili nella comunità scientifica e prendiamo alla lettera l’intenzione di Trump di applicare dazi a tutti i paesi del mondo, l’effetto per i cittadini americani sarà simile ad una tassa generalizzata sul consumo. I prezzi dei beni di importazione saliranno, ma saliranno anche i prezzi dei beni prodotti negli Stati Uniti, poiché la loro produzione implica l’uso di energia, materie prime e beni intermedi importati dall’estero. Se quindi i consumatori americani dovrebbero prepararsi ad un’ondata inflazionistica, le imprese americane non ne beneficeranno: l’aumento dei costi di produzione e la perdita di competitività neutralizzeranno interamente i vantaggi derivanti dall’aumento dei prezzi, così come successo con i dazi introdotti durante la prima amministrazione Trump (Si veda in proposito l’articolo di Mary Amiti e coautori su Journal of Economic Perspectives pubblicato nel 2019).

Questo negli USA, cosa ci possiamo aspettare succeda in Italia, Europa e nel resto del mondo? Come ho sottolineato, l’Italia esporta in USA beni difficilmente sostituibili nel breve periodo, l’impatto sulle esportazioni potrebbe essere in prima battuta contenuto, soprattutto in relazione al totale (molto elevato) di esportazioni del nostro paese verso il resto del mondo. Trump è all’inizio del suo mandato, ed è quindi ragionevole aspettarsi che l’intenzione sia mantenere i dazi per un periodo lungo. In questo caso, l’elasticità cambia: i consumatori scelgono altri prodotti, le imprese americane trovano sostituti interni per i prodotti intermedi e le materie prime (le mire espansionistiche su Groenlandia e l’avvicinamento a Putin per poter accedere alle terre rare Ucraine sono coerenti con la necessità di reperire fonti energetiche “domestiche”). L’effetto sull’economia italiana (ed Europea) sarà quindi molto diverso fra i diversi settori, a seconda di quanto l’elasticità di lungo periodo si discosterà da quella di breve. Le stime di Monacelli e coautori indicano ad esempio che l’elasticità nel settore calzature non cambi (è la forza del “made in Italy” nella moda e nel lusso: chi compra un paio di scarpe Italiane negli Stati Uniti continuerà a farlo anche se il prezzo sale vertiginosamente), per il settore di macchinari e apparecchiature tale parametro potrebbe essere dieci volte più grande nel lungo rispetto al breve periodo. Le aziende americane sostituiranno quegli input con prodotti americani con pesanti effetti sull’occupazione in Italia ed Europa in quel settore.

Fine della storia? Non proprio, perché Trump non balla da solo. La UE come molti altri paesi hanno già minacciato ritorsioni per evitare questi effetti di lungo periodo, anche dalle fila del governo italiano, più disposto fino a ieri a non rispondere ai dazi, cominciano a sollevarsi dubbi. L’introduzione di dazi da parte dei partner commerciali degli Stati Uniti causerà una contrazione della domanda globale dei prodotti americani. Le imprese americane dovranno ridurre la produzione, con effetti negativi su occupazione e salari. A questo punto, una guerra commerciale imporrà le stesse conseguenze negative a tutti: aumento dei prezzi e probabile calo dell’occupazione.